Jana Kyselová | 26.6.2026 | Novinky

Kto v minulom roku investoval do zahraničných akcií alebo podielových fondov, mohol si predĺžiť lehotu na podanie daňového priznania do 30. júna alebo 30. septembra 2026. Ide o logický krok, keďže získanie potrebných potvrdení a podkladov zo zahraničia môže trvať dlhšie než pri domácich investíciách.

V prípade, že fyzická osoba – daňový rezident v Slovenskej republike mala takýto druh príjmu za rok 2025, no zabudla ho zahrnúť do daňového priznania v termíne do konca marca 2026, tak by mala bezodkladne podať daňové priznanie za rok 2025. Pri zahrnutí výnosu z investícií do daňového priznania je zásadné nezabudnúť na zdanenie dividend.

Správca dane má totiž možnosť identifikovať tento druh príjmu v rámci medzinárodnej výmeny informácii, ktorá prebieha medzi zahraničnými bankami a daňovými úradmi. Od januára 2026 za podanie riadneho daňového priznania po zákonnej lehote hrozí pokuta od 100 do 30 000 eur. Za podanie dodatočného daňového priznania sa pokuta nevyrubuje.

V prípade, že výsledkom podaného daňového priznania bude doplatenie dane, tak správca dane má právo vyrubiť:

Vzhľadom na to, že investovanie do cenných papierov je dnes populárnejšie než kedykoľvek predtým – najmä vďaka digitálnym platformám, mobilným aplikáciám a rastúcej finančnej gramotnosti medzi bežnými ľuďmi – týka sa povinnosť uviesť výnosy z podnikania v daňovom priznaní veľkej časti Slovákov. Podľa odhadov na finančných trhoch v nejakej forme investuje až 30 % Slovákov.

Častým zahraničným príjmom pri investovaní býva dividenda plynúca investorovi (fyzickej osobe) z titulu držby nakúpených zahraničných akcií počas určitého obdobia. V praxi však poznáme aj dividendy plynúce zo zapojenia sa do programov spojených so zamestnaneckými akciami v zahraničných spoločnostiach - typicky v materskej spoločnosti.

V praxi väčšina krajín zráža daň z dividend už pri ich výplate investorovi. To znamená, že tieto príjmy pri výplate nie sú zdanené zrážkovou daňou na Slovensku, ako je to v prípade dividend pri slovenských spoločnostiach.

V praxi však dochádza k mylnému výkladu, že ak sú dividendy už zdanené v zahraničí, tak ich netreba zahrnúť do daňového priznania. Daňový rezident v Slovenskej republike však musí príjem z dividend priznať aj doma.

Aby nedošlo k dvojitému zdaneniu tohto príjmu (zahraničie vs. Slovensko) používajú sa dve hlavné metódy – metóda zápočtu a metóda vyňatia príjmov. To, ktorá z nich sa použije, závisí od konkrétnej zmluvy o Zamedzení dvojitého zdanenia medzi SR a štátom, z ktorého dividendy plynú.

Najčastejšie sa uplatňuje metóda zápočtu dane v rámci daňového priznania k dani z príjmov fyzickej osoby – typ B:

Ak je zrazená daň v zahraničí vyššia než daňová sadzba podľa Zmluvy o zamedzení dvojitého zdanenia medzi SR a príslušným štátom (ZZDZ), tak slovenský daňový rezident môže požiadať o vrátenie daňového preplatku priamo v štáte, kde mu boli dividendy zdanené. O vrátenie dane je možné požiadať priamo príslušný zahraničný daňový úrad a to formou zaslania vyplneného formulára zverejneného na stránke zahraničného daňového úradu alebo aj prostredníctvom slovenských spoločností špecializovaných na vrátenie daní zo zahraničia.

|

Daňová sadzba |

Krajina |

|

15 % |

USA |

|

10 % |

Rakúsko |

|

15 % |

Nemecko |

|

10 % |

Taiwan |

Každý daňový rezident SR, ktorý dostáva dividendy zo zahraničnej spoločnosti, ich musí uviesť v daňovom priznaní k dani z príjmov fyzickej osoby – typ B. A to aj napriek ich zdaneniu v zahraničí.

Sadzba dane z príjmu závisí od účtovného obdobia, za ktoré bol zisk vytvorený:

Celkovo fyzická osoba vypĺňa nasledovné časti daňového priznania:

V roku 2025 fyzická osoba obdržala dividendy zo ziskov roka 2024 vyplatené zo zahraničných spoločností.

Prehľad dividend a zrazených daní

|

Suma dividendy |

Krajina zdroja |

Zrážková daň zrazená v krajine zdroja |

Uplatniteľná sadzba dane podľa ZZDZ |

Suma zrážkovej dane podľa ZZDZ uznaná na zápočet slovenskej dane |

Výška slovenskej dane (10 %) |

|

600 EUR |

Rakúsko |

165 EUR |

10 % |

60 EUR |

60 EUR |

|

300 EUR |

USA |

45 EUR |

15 % |

45 EUR |

30 EUR |

|

900 EUR |

x |

210 EUR |

x |

105 EUR |

90 EUR |

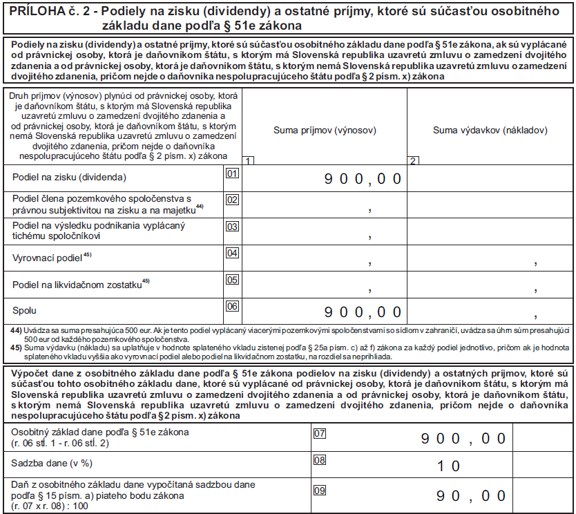

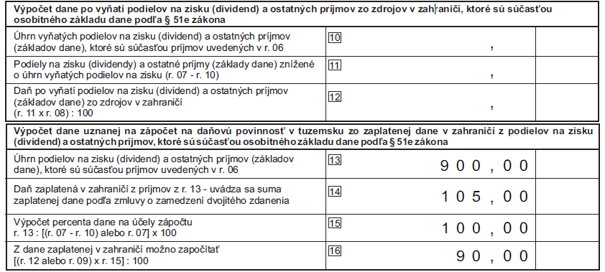

Suma prijatých dividend sa uvádza v Prílohe č. 2, ktorá je súčasťou daňového priznania.

V rámci tejto Prílohy musia byť vyplnené tieto riadky (zvyšné riadky budú automaticky prepočítané):

Riadok 01 – uvedie sa celková suma prijatých dividend.

Riadok 08 – uvedie sa výška slovenskej sadzby dane.

Riadok 13 – sem je potrebné opätovne vpísať sumu prijatých dividend.

Riadok 14 – sem je potrebné uviesť sumu zrážkovej dane vypočítanej s použitím sadzby dane uvedenej v príslušnej ZZDZ.

Z uvedeného príkladu môžeme vidieť, že po započítaní dane zrazenej v zahraničí na výšku slovenskej dane nevznikla fyzickej osobe žiadna dodatočná daň na úhradu. V riadku 18 sa teda neuvádza žiadna suma.

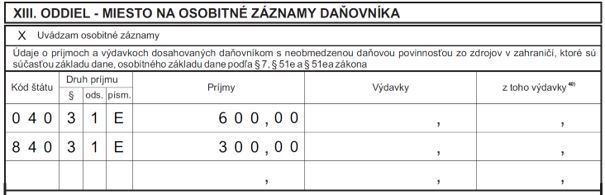

Aby bolo daňové priznanie korektne vyplnené, informácie o prijatých dividendách je potrebné uviesť aj v Osobitných záznamoch daňového priznania v tejto podobe:

Ľubomíra Murgašová | 19.6.2026 | Novinky

Od 1. júla zaplatíte za zásielku z Číny nový poplatok podľa…Od 1. júla 2026 vstupuje do platnosti zásadná zmena v colných pravidlách…

5.6.2026 | Novinky

Prezidentka Zuzana Čaputová v Grant Thornton: Želám celému…Vo štvrtok 21. mája sme v priestoroch Grant Thornton na Hodžovom námestí…

Martina Švaňová | 25.5.2026 | Novinky

Transparentné odmeňovanie: Čo prinesie nový zákon od júna…Nová éra transparentnosti v odmeňovaní na Slovensku začína 07.júna 2026.…