Branislav Mačuha | 17.4.2026 | Novinky

Od 1. januára 2027 príde pre podnikateľov k zásadnej zmene v oblasti fakturácie, ktorou je zavedenie povinnej elektronickej fakturácie a digitálneho oznamovania údajov Finančnej správe SR. Táto zmena nahrádza doterajší zaužívaný spôsob zasielania faktúr v papierovej forme alebo ako bežné PDF súbory, ktoré už nebudú v niektorých prípadoch postačovať na splnenie zákonných požiadaviek.

Pridajte sa na náš webinár a získajte jasný prehľad o pripravovaných zmenách. Ukážeme vám, ako sa na nové požiadavky pripraviť bez zbytočného stresu, a odpovieme na najčastejšie otázky z praxe.

Prihlásiť sa na webinár →

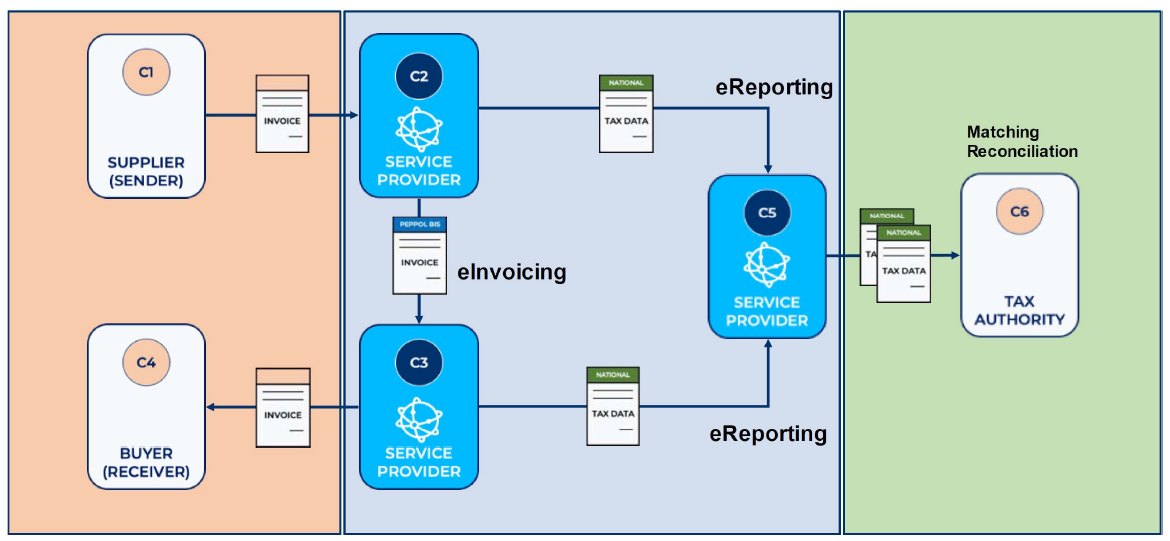

Väčšina podnikateľov dnes využíva faktúry vo formáte PDF, ktorý je však len „obrázkom“ bez štruktúrovaných údajov. Nový systém vyžaduje, aby bola faktúra vyhotovená v štandardizovanom formáte XML podľa európskej normy. Predpokladá sa, že počítačové systémy dokážu údaje z e-faktúry automaticky prečítať a spracovať bez nutnosti ručného prepisovania, čím sa eliminuje chybovosť a zrýchli administratíva. Nová úprava stanovuje presné pravidlá pre vyhotovovanie, zasielanie a prijímanie e-faktúr prostredníctvom certifikovaných poskytovateľov služieb, tzv. Digitálnych poštárov. Zoznam certifikovaných digitálnych poštárov je zverejnený na stránke finančnej správy. Ide o certifikované komerčné subjekty finančnou správou, ktoré budú túto službu zasielania a prijímania e-faktúr poskytovať za poplatok, pričom výška poplatku nie je štátom regulovaná.

Povinnosť vystavovať e-faktúry sa týka všetkých platiteľov DPH usadených na Slovensku, ktorí dodali tovar alebo službu v tuzemsku pre tuzemskú zdaniteľnú osobu alebo tuzemskú nezdaniteľnú právnickú osobu. Zároveň však platí, že povinnosť prijať takúto elektronickú faktúru musí vedieť každá osoba, ktorej je platiteľ povinný e-faktúru vystaviť a to bez ohľadu na skutočnosť či je odberateľ platiteľ DPH alebo nie. Certifikovaných digitálnych poštárov preto budú využívať nie len všetci podnikatelia so sídlom alebo miestom podnikania na Slovensku ale aj neziskový sektor, obce a iné právnické osoby so sídlom na Slovensku bez ohľadu na skutočnosť, či sú registrované pre účely DPH.

Platitelia DPH zároveň budú musieť oznamovať údaje o e-faktúrach Finančnému riaditeľstvu SR. Výhodou tohto systému je, že oznamovanie bude prebiehať spravidla automatizovane prostredníctvom Vami zazmluvneného Digitálneho poštára. Ak by však k oznámeniu údajov nedošlo, hrozia vysoké pokuty pre samotné daňové subjekty.

Začiatkom júna 2026 by malo byť možné využívať systém dobrovoľne. Finančná správa odporúča využiť toto obdobie na prípravu – najmä na výber vhodného Digitálneho poštára alebo overenie, či sa Váš účtovný softvér pripravuje na elektronické vyhotovovanie faktúr prostredníctvom siete Peppol.

Prevádzkovatelia účtovných softwarov sa môžu stať priamou certifikáciou Digitálnym poštárom alebo môžu pôsobiť len ako sprostredkovateľ medzi Vami a certifikovaným digitálnym poštárom. Očakáva sa, že na trhu budú pravdepodobne dostupné aj rôzne aplikácie alebo internetové weby, ktoré nebudú priamo napojené na účtovný software, čo môžu využiť predovšetkým menšie spoločnosti alebo spoločnosti, ktoré disponujú softwarom bez priamej možnosti vyhotovovania elektronických faktúr.

Uvedené zmeny prinesú v budúcnosti aj zníženie administratívnej záťaže. Od 1. júla 2030 sa povinnosť vyhotovovať e-faktúry rozšíri aj na cezhraničné transakcie v celej Európskej únii, vďaka čomu sa plánuje zrušenie povinnosti podávať súhrnný výkaz DPH. Tiež sa očakáva, že sa výrazne obmedzí rozsah transakcií vykazovaných v kontrolnom výkaze, kde by sa po novom reportovali iba transakcie, ktoré nepodliehajú e-faktúre, napr. nákup služby z tretích krajín. Istý čas, však oba systémy budú fungovať súbežne, čo prinesie dočasné zvýšenie administratívnej záťaže.

Pre transakcie s tretím štátom, dodanie nového dopravného prostriedku inou osobou ako platiteľom a pri predaji tovaru na diaľku do iného členského štátu EÚ, pri ktorom dodávateľ uplatňuje osobitnú schému nie je potrebné vyhotovovať e-faktúru. Stačí klasická faktúra ako doteraz.

Pri dodaní tovaru alebo služby pre Slovenskú informačnú službu, Vojenské spravodajstvo alebo ak je dodanie spojené s utajovanou skutočnosťou, vyžaduje si utajovanú skutočnosť alebo dodanie obsahuje utajovanú skutočnosť sa e-faktúra nesmie vyhotoviť.

Minimálne zákonné požiadavky na e-faktúru sú:

Okrem zákonných náležitostí musia digitálny poštári a vývojári účtovných softwarov prihliadať aj na PEPPOL BIS v podmienkach Slovenskej republiky, ktorý nad rámec zákona definuje, ktoré údaje na faktúre sú povinné a nevyhnuté pre úspešné zaslanie faktúry cez certifikovaného digitálneho poštára – v prípade ak faktúra nebude obsahovať všetky náležitosti, digitálny poštár automaticky zaslanie faktúry odmietne (okrem zákonných náležitostí sa napríklad uvádza aj kód typu faktúry, dátum splatnosti a iné).

E-faktúra musí byť vyhotovená do 15 dní:

Dobropisy a ťarchopisy musia obsahovať poradové číslo pôvodnej e-faktúry a údaje, ktoré sa menia. Dobropisy alebo ťarchopisy musia byť vyhotovené do 15 dní od konca kalendárneho mesiaca, v ktorom nastala skutočnosť rozhodná pre vykonanie opravy základu dane.

Súhrnnú e-faktúru je možné vyhotoviť za viac samostatných dodaní tovaru alebo služby alebo za viac platieb prijatých pred dodaním najviac za obdobie kalendárneho mesiaca. Súhrnná e-faktúra sa musí vyhotoviť do 15 dní od skončenia kalendárneho mesiaca.

E-faktúra musí byť vyhotovená, zaslaná a prijatá vo formáte elektronického dokumentu, ktorý umožňuje jeho automatizované a elektronické spracovanie (v praxi xml formát), a v dátovej štruktúre v súlade s technickou normou pre elektronickú fakturáciu EN 16931 – v praxi v prípade doručovacích služieb ide o Peppol BIS 3.0 formát. O súlad sa štandardne stará certifikovaný poskytovateľ doručovacej služby.

E-faktúru je potrebné uchovávať po dobu desiatich rokov od skončenia kalendárneho roka, ktorého sa elektronická faktúra týka.

Od 1.7.2030 sa lehota na vystavenie faktúry skráti na 10 dní.

(vzťahuje sa iba na faktúry zaslané prostredníctvo doručovacej služby, nie iným spôsobom)

Dodávateľ oznamuje finančnému riaditeľstvu prostredníctvom doručovacej služby údaje o e-faktúre do piatich dní odo dňa vyhotovenia e-faktúry alebo odo dňa uplynutia lehoty na vyhotovenie e-faktúry (ak elektronickú faktúru vyhotovuje odberateľ v mene a na účet dodávateľa).

Odberateľ, oznamuje prostredníctvom doručovacej služby finančnému riaditeľstvu údaje o e-faktúre do piatich dní odo dňa jej prijatia iba ak je platiteľom DPH.

Údaje, ktoré sa oznamujú finančnému riaditeľstvu:

Do výšky 10 000 Eur za neoznámenie, neúplné oznámenie, nesprávne oznámenie alebo neskoré oznámenie údajov z e-faktúry finančnému riaditeľstvu. Za opakované porušenie sa môže udeliť pokuta až do výšky 100 000 Eur. Sankcie sú udeľované priamo daňovému subjektu, nie digitálnemu poštárovi.

Povinnosť oznámenia sa považuje za splnenú odovzdaním elektronickej faktúry certifikovanej doručovacej službe.

Sankcia sa neudelí ak:

Možnosť dobrovoľne vyskúšať elektronickú fakturáciu takpovediac „na ostro“ sa predpokladá už začiatkom júna 2026. Vyžaduje sa však súhlas príjemcu s výnimkou prípadu ak príjemca zabezpečil, že môže prijať elektronickú faktúru doručovacou službou. Základným krokom je overiť si u svojho dodávateľa účtovného softvéru, či jeho riešenie bude vedieť elektronické faktúry nielen vystavovať, ale aj prijímať a v prípade ak nie zvážiť, akým spôsobom budete vystavovať a prijímať e-faktúry, či cez externého digitálneho poštára mimo účtovného softwaru s prípadnou automatizovanou možnosťou napojenia na účtovný software alebo zvážite úplnú zmenu účtovného softwaru za software, ktorý má riešenie e-faktúry už priamo implementované v sebe. V súlade s pravidlami Peppol môže mať dodávateľ aj odberateľ registrovaného iba jedného poštára na prijímanie dokumentov. Na strane odosielania môžete však vyskúšať aj viacerých digitálnych poštárov súčasne a neskôr si vybrať toho, ktorý Vám najviac vyhovuje. Práve testovacie obdobie do konca roka 2026 odporúčame využiť na nastavenie a zefektívnenie procesov na malej vzorke dodávateľov a odberateľov, tak aby ste od nového roku boli pripravený prijímať a vystavovať faktúry elektronicky.

V súčasnosti je dostupná aj demo ukážka účtovného softwaru, demo ukážka aplikácie na vytváranie e-faktúr, demo validátor e-faktúr, demo ukáźka Peppol schránky a informačný web k faktúre. Webové stránky slúžia iba na edukačný účel a nie je možné cez nich zasielať alebo prijímať skutočné faktúry.

Od 1. 1. 2027 prichádzajú nové povinnosti v oblasti elektronickej fakturácie. Na webinári vám vysvetlíme, čo sa mení, koho sa zmeny dotknú a aké kroky je vhodné podniknúť už dnes.Na konci bude priestor na diskusiu a otázky.

Prihlásiť sa na webinár →Verner Hakoš | 16.7.2026 | Novinky

Finančná správa môže viacero firiem automaticky…Od 1.1.2026 môže správca dane z úradnej moci registrovať ekonomicky prepojené…

Filip Tichý | 30.6.2026 | Novinky

Globálny zámer, miestna realita: Čo znamená uplatňovanie…Udržateľnosť je spoločným cieľom na globálnej úrovni, avšak spôsob jej…

Jana Kyselová | 26.6.2026 | Novinky

Ako správne zahrnúť zahraničné dividendy do daňového…Kto v minulom roku investoval do zahraničných akcií alebo podielových fondov,…