Slovenská vláda zaviedla prijatým nariadením účinným od 1. októbra 2025 tzv. daňovú amnestiu. Daňová amnestia poskytuje dočasnú možnosť, aby si ľudia alebo firmy dodatočne priznali a zaplatili dane, ktoré v minulosti neodviedli a to bez pokút, úrokov alebo iného trestného postihu.

Daňová amnestia sa uplatní na pokuty a úroky z omeškania pri všetkých daniach, s výnimkou miestnych daní a poplatkov. Tiež sa neuplatní na osobitný odvod, solidárny príspevok, preddavok na daň, daň platenú splátkami alebo odklad dane. Daňová amnestia sa tiež nevzťahuje na daňové nedoplatky vyplývajúce z daňových kontrol.

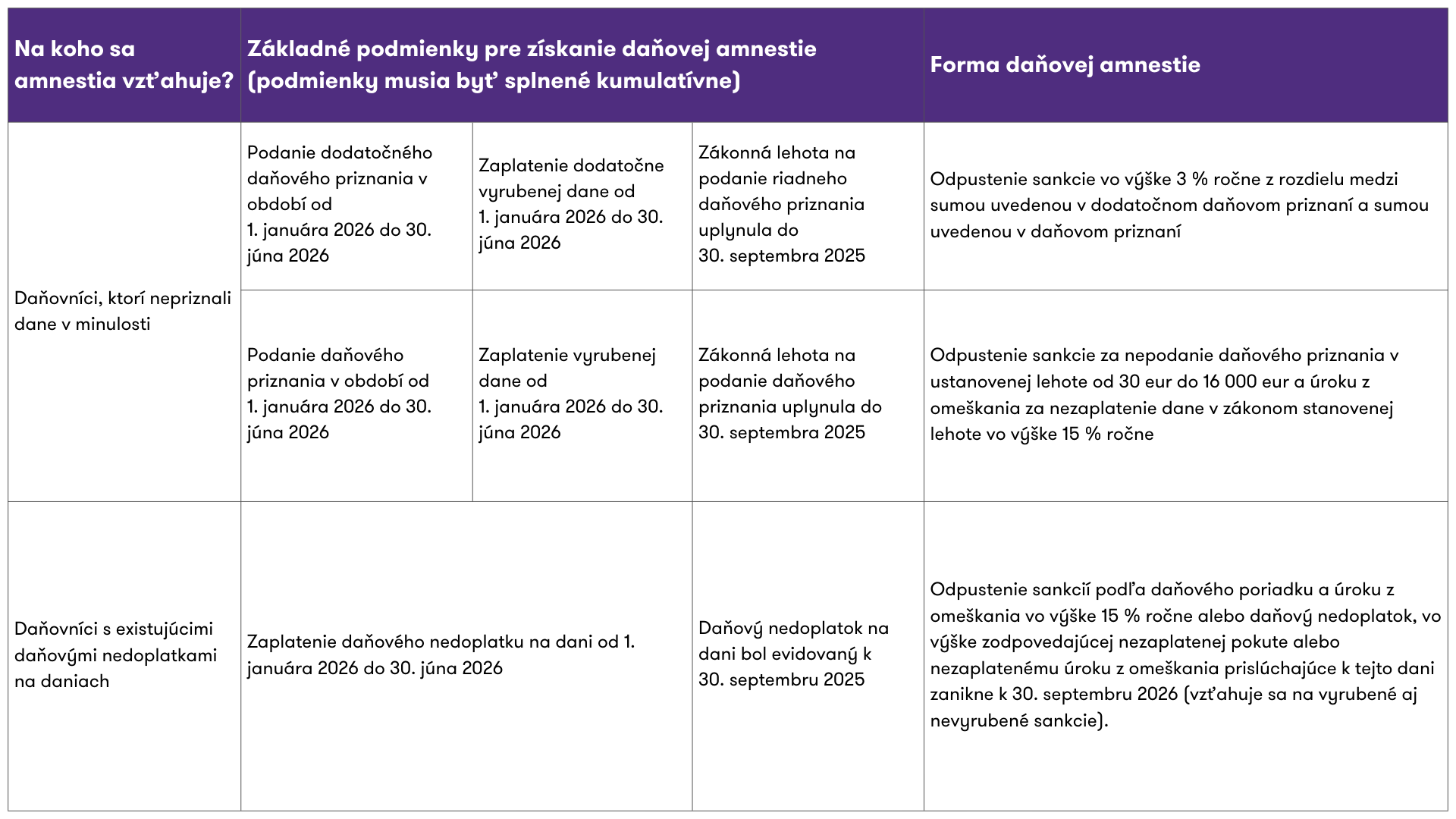

V nasledujúcej tabuľke uvádzame stručný prehľad podmienok na uplatnenie daňovej amnestie:

Tabuľka: Stručný prehľad daňovej amnestie - na koho sa vzťahuje, základné podmienky a typy foriem

Praktické príklady

Príklad č. 1

Spoločnosť eviduje ku dňu 30. 9. 2025 daňový nedoplatok na dani z príjmov v sume 1 000 €. Ak by správca dane postupoval štandardne, vyrubil by firme pokutu podľa § 155 daňového poriadku vo výške 200 € a sankčný úrok z omeškania podľa § 156 daňového poriadku vo výške 150 €. Keďže však daňovník uhradí základný dlh v plnej výške 1 000 € dňa 10. 3. 2026, štát mu v rámci daňovej amnestie pokutu ani úrok vôbec neuloží. Spoločnosť zaplatí len 1 000 €, bez ďalších sankcií.

Príklad č. 2

Spoločnosť má k 30. 9. 2025 daňový nedoplatok na dani z príjmov vo výške 1 000 €. Okrem toho už má právoplatne uloženú, ale neuhradenú pokutu vo výške 200 € a úrok z omeškania vo výške 80 €. Spoločnosť zaplatí celý nedoplatok na dani vo výške 1 000 € dňa 15. 3. 2026. Zvyšné nedoplatky na pokute a úroku jej k 30.09.2026 zo zákona zaniknú.

Príklad č. 3

Podnikateľ mal podať priznanie k dani z príjmov za rok 2024 najneskôr do konca marca 2025, čo však neurobil. Priznanie podáva až s takmer ročným oneskorením dňa 12. 2. 2026, pričom vyčíslenú daňovú povinnosť 1 000 € zaplatí 18. 2. 2026. Vďaka daňovej amnestií mu správca dane pokutu za oneskorené podanie daňového priznania neuloží a nevyrubí ani úrok z omeškania. Daňovník uhradí iba čistú sumu dane z príjmu vo výške 1 000 €.

Príklad č. 4

Platiteľ DPH podal za zdaňovacie obdobie marec 2025 riadne priznanie, kde si nárokoval nadmerný odpočet 7 000 €. Neskôr zistil chybu a 4. 2. 2026 podal dodatočné daňové priznanie, v ktorom upravil nadmerný odpočet na správnych 4 500 €. Vzniknutý rozdiel vo výške 2 500 € uhradil do štátnej pokladnice 5. 2. 2026. Správca dane mu v tomto prípade neuloží sankciu, ktorá by inak z podania dodatočného priznania vyplývala.

Príklad č. 5

Spoločnosť podala oznámenie k novej dani z finančných transakcií za august 2025 v riadnom termíne do 30. 9. 2025, avšak samotnú daň v ten deň nepreviedla. V tomto prípade sa daňová amnestia neuplatní, pretože daňový nedoplatok vznikol až nasledujúci deň po splatnosti, 1.10.2025. Amnestia sa vzťahuje výlučne na nedoplatky, ktoré existovali k dátumu 30. 9. 2025 vrátane, nie na tie, ktoré vznikli po tomto termíne.

Príklad č. 6

Spoločnosti bola otvorená daňová kontrola dane z príjmov právnických osôb za zdaňovacie obdobie 2023 a ukončená bola v januári 2026 s dorubenou daňou. V tomto prípade sa nevzťahuje na daňovníka daňová amnestia a bude mu dorubená daň aj pokuta

Na záver uvádzame, že daňová amnestia je forma štátnej pomoci. Ak daňovník prekročil de minimis štátnu pomoc, nemá nárok na daňovú amnestiu.