Verner Hakoš | 13.4.2026 | Novinky

K 1. januáru 2026 nadobúdajú účinnosť tri významné novely Daňového poriadku č. 563/2009 Z. z. (Daňový poriadok). Okrem viacerých legislatívno-technických úprav prinášajú aj výrazné zvýšenia sankcií, ktoré sa dotknú širokého spektra daňových subjektov.

Nová právna úprava významne zvyšuje dolné aj horné hranice pokút za porušenie daňových povinností. Súčasne však zavádza motivačný mechanizmus inšpirovaný systémom dopravných sankcií, a to vo forme zníženia pokuty pri jej včasnej úhrade.

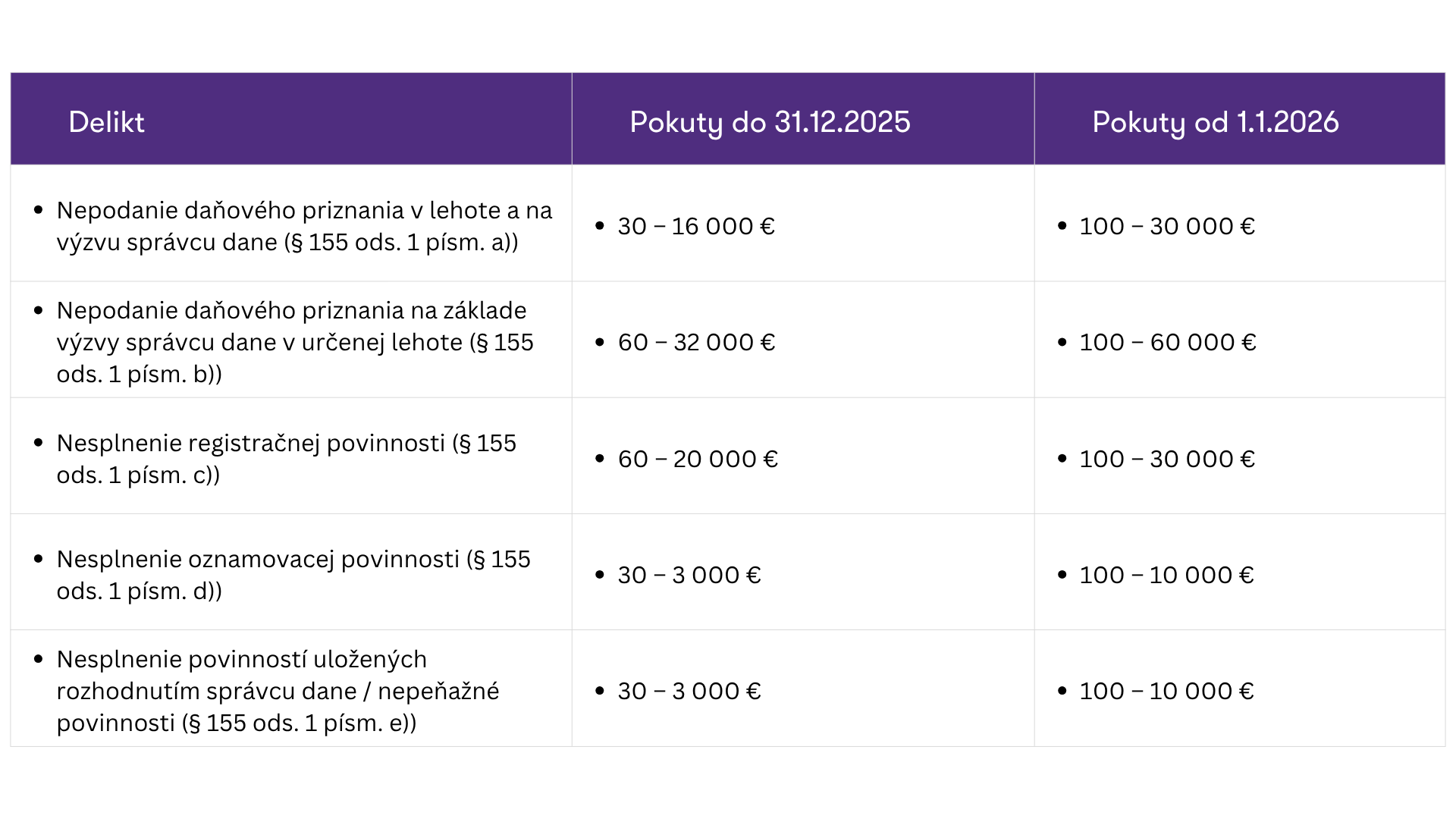

Kľúčová zmena sa týka zvýšenia sadzieb a to pri týchto deliktoch:

Uvedené zmeny sa uplatnia na porušenia povinností, ku ktorým dôjde po 31. decembri 2025. Pri ukladaní pokút, tak ako doteraz, bude správca dane prihliadať na dĺžku a závažnosť porušení. Taktiež, pri uložení pokuty pri hranici hornej sadzby bude musieť svoje rozhodnutie riadne zdôvodniť.

Novela dopĺňa do § 155 nový odsek 17, ktorým sa zavádza motivačný mechanizmus pre daňovníkov. Ak daňovník uhradí vyrubenú daň, rozdiel dane alebo neoprávnene uplatnený nárok do 15 dní od doručenia rozhodnutia, výška pokuty sa zníži na dve tretiny.

Tento mechanizmus sa však vzťahuje len na pokuty určené percentuálne (napr. z rozdielu dane), nie na pokuty, vyššie uvedené, pri ktorých sa sankcie zvyšovali. Pri včasnej úhrade, daňovník nestráca možnosť opravných prostriedkov, t.j. možnosť podať odvolanie ostáva zachovaná.

Z aplikačného hľadiska, to bude prebiehať tak, že správca dane prvotne vydá rozhodnutie už so zníženou (t. j. dvojtretinovou) výškou pokuty. V prípade neuhradenia v stanovenej lehote bude následne vydané nové rozhodnutie na plnú výšku sankcie. Tento postup sa odlišuje od modelu používaného pri dopravných pokutách, ktorým sa inšpirovali.

Ďalej novela priniesla aj viacero procesných úprav:

Podľa vyjadrení Finančnej správy je cieľom legislatívnych zmien posilniť disciplinované plnenie daňových povinností, zvýšiť preventívny účinok sankcií a motivovať daňové subjekty k promptnej úhrade vyrubených povinností.

Novela poskytuje priestor na zmiernenie sankcií pri rýchlej reakcii daňových subjektov. Pre poctivých podnikateľov sa nič zásadne nemení, naďalej pre nich bude kľúčové, tak ako doteraz najmä správne nastavenie interných procesov a sledovanie lehôt. Pre iné typy podnikateľov prinesie táto zmena odstrašenie v podobe vyšších sankcií, či to bude účinné, tak ako predpokladá Finančná správa, však ukáže až čas.

Verner Hakoš | 16.7.2026 | Novinky

Finančná správa môže viacero firiem automaticky…Od 1.1.2026 môže správca dane z úradnej moci registrovať ekonomicky prepojené…

Filip Tichý | 30.6.2026 | Novinky

Globálny zámer, miestna realita: Čo znamená uplatňovanie…Udržateľnosť je spoločným cieľom na globálnej úrovni, avšak spôsob jej…

Jana Kyselová | 26.6.2026 | Novinky

Ako správne zahrnúť zahraničné dividendy do daňového…Kto v minulom roku investoval do zahraničných akcií alebo podielových fondov,…

Ľubomíra Murgašová | 19.6.2026 | Novinky

Od 1. júla zaplatíte za zásielku z Číny nový poplatok podľa…Od 1. júla 2026 vstupuje do platnosti zásadná zmena v colných pravidlách…